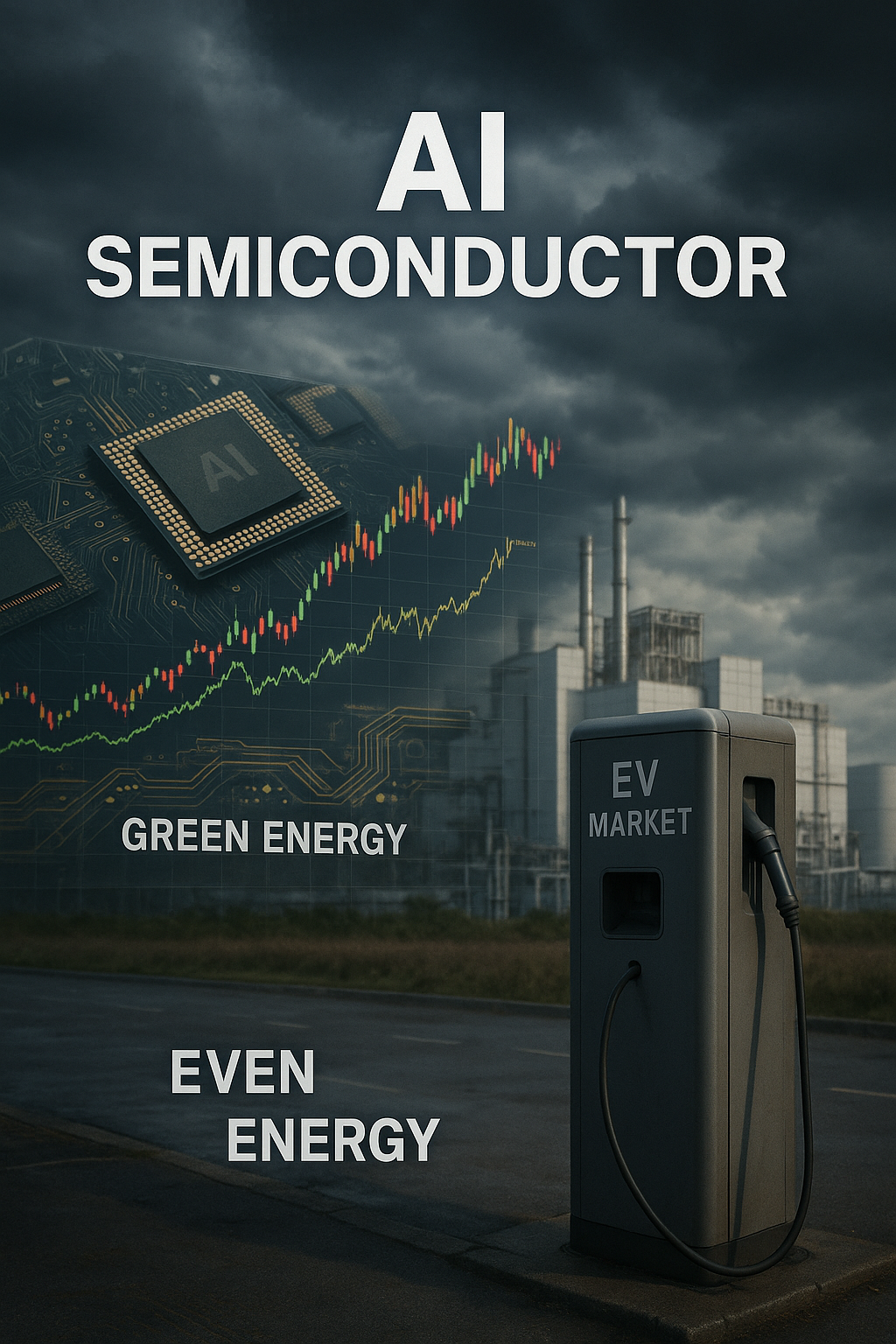

今天的科技頭條,許多訊息都指向一個核心事實:AI熱潮正強勁地帶動全球半導體產業向上衝刺。從日韓股市因晶片半導體股創下新高,到台灣股市的科技基金績效亮眼,無一不顯示這股浪潮的巨大動能。然而,在這片看似欣欣向榮的景象背後,台灣正悄然面臨兩大關鍵挑戰——綠電供應的緊迫性與電動車市場的驟然冷卻。這不僅牽動著台灣在全球科技供應鏈中的關鍵地位,也將深遠影響你我的生活與未來。

AI與半導體的狂飆,綠電卻是未解的習題

AI崛起已是全球科技顯學,從雲端資料中心到邊緣裝置,對高效能半導體晶片的需求呈現爆炸性增長。業界普遍認為,「AI驅動半導體成長 先進封裝續寫摩爾定律」,就連日本的半導體新興勢力 Rapidus 也明確指出,「2奈米製程是人工智慧所必須」。台灣在全球半導體產業扮演著舉足輕重的角色,自然在這波浪潮中受益匪淺,例如,南科也積極投入「融合AI+半導體打造創新引擎」,足以說明台灣的決心。

然而,所有高科技產業的發展,尤其是半導體製造,都是巨大的電力消耗者。在台灣積極推動再生能源轉型的同時,綠電供應的穩定性與充足性卻成了令人擔憂的隱憂。經濟部長龔明鑫日前坦言,要達成「2026年綠電佔比20%的目標有挑戰性」。更令人警覺的是,已有深度報導直指,台灣的「綠電荒」可能讓半導體「護國群山恐掀訂單大逃殺」。

電動車市場的急轉彎,台灣零組件廠何去何從?

與AI半導體的火熱形成鮮明對比的是全球電動車市場的明顯趨緩。儘管台灣的電動車免稅政策「擬再延5年」,預計每年減稅約96億元以刺激買氣,但國際市場的逆風卻是不爭的事實。福特汽車因電動車需求疲軟,「將在德國再裁1,000人」。日產新款Leaf電動車也因為電池良率不如預期,「產量傳減半」。即使有如智慧電動車品牌AITO仍在德國慕尼黑車展發表豪華車型問界(AITO)三款豪華車型,也無法掩蓋整體市場面臨的調整壓力。

這股「電動車寒流」對台灣的影響不容小覷,許多長期投入電動車零組件、電池及充電設備的台廠將面臨訂單減少或成長不如預期的壓力。過去數年,全台各地加油站的生存空間已因油電車與電動車的興起而受衝擊,「面臨退場或轉型壓力」,如今這股挑戰範圍將擴及上游供應鏈。

趨勢與影響:不只電力與訂單,更是國家戰略

這兩股看似獨立的趨勢,實則緊密交織,對台灣的影響深遠。首先,AI對半導體需求的持續旺盛,是台灣產業升級的重大機遇。然而,若綠電供應不足,將直接衝擊高耗能的半導體製造業。國際大廠在選擇設廠地點時,綠電供應已成為僅次於人才、水資源的關鍵考量。若台灣無法穩定提供足夠的綠色能源,可能導致先進製程訂單流失或外商設廠意願降低,對台灣在全球半導體供應鏈的領導地位構成威脅。這不僅是電力成本的經濟問題,更是企業響應國際ESG(環境、社會、公司治理)永續發展趨勢的必經之路。

此外,地緣政治因素也為產業增添不確定性。美國擬對半導體等產品徵收關稅,雖然台灣已「請求豁免」,但貿易壁壘的潛在風險仍是高懸在產業頭上的達摩克利斯之劍。

對於電動車市場的降溫,台灣許多以資通訊(ICT)代工見長的廠商,必須思考如何將過往的優勢,更有效轉化為智慧移動解決方案,而非僅僅停留在零組件製造層面。這也提醒了我們,持續投資智慧製造與資安技術的重要性。例如,SEMI國際半導體展上的「資安合作升級,SEMI E187認驗證制度正式啟動」,以及永湖集團導入「AI瑕疵辨識智慧製造接軌國際」,都顯示產業必須加速轉型升級。

收斂與提醒:超前部署,迎接科技浪潮中的變局

綜觀今日的科技新聞,AI半導體固然是台灣掌握世界脈動的巨大機會,但綠電供應的不足、地緣政治的複雜性,以及電動車市場的轉變,都成為台灣必須正視的挑戰。我們不能只看到短期的AI紅利,更要關注基礎設施與國家政策的長期佈局。

未來,台灣需要更積極地強化能源韌性,加速綠電發展,並深化高階技術研發,才能持續維持在全球半導體供應鏈的領導地位。同時,也應開拓電動車以外的智慧移動或AI應用新藍海,將技術實力轉化為更多元的產業價值。例如,金屬中心在高雄科工館舉辦的「氫氣教育」行動日,以及高分署開辦的「智慧機械新課程」,都在為台灣的未來積蓄能量。唯有透過跨領域的整合、積極的人才培育,特別是像東吳大學人本AI中心培育「跨域資安人才」,才能在不斷變化的科技浪潮中,穩固台灣的優勢地位。