每個月發薪水的那一天,看著薪資條上扣除勞健保後所剩無幾的數字,你有想過自己老了以後能過上什麼樣的生活嗎。

根據2024年5月20日低薪族勞退自提偏低 勞動部擬誘因 | 財經焦點 | 產經 | 聯合新聞網的報導指出,勞動部近期正研議針對低薪勞工提高勞退自提的誘因,甚至可能比照農退儲金祭出「政府相對提撥」的機制。

這項看似充滿善意的政策研議,卻在社群網路上引發了廣大年輕人與基層勞工的集體苦笑,也讓我們不得不重新檢視政策思維與社會現實之間的巨大鴻溝。

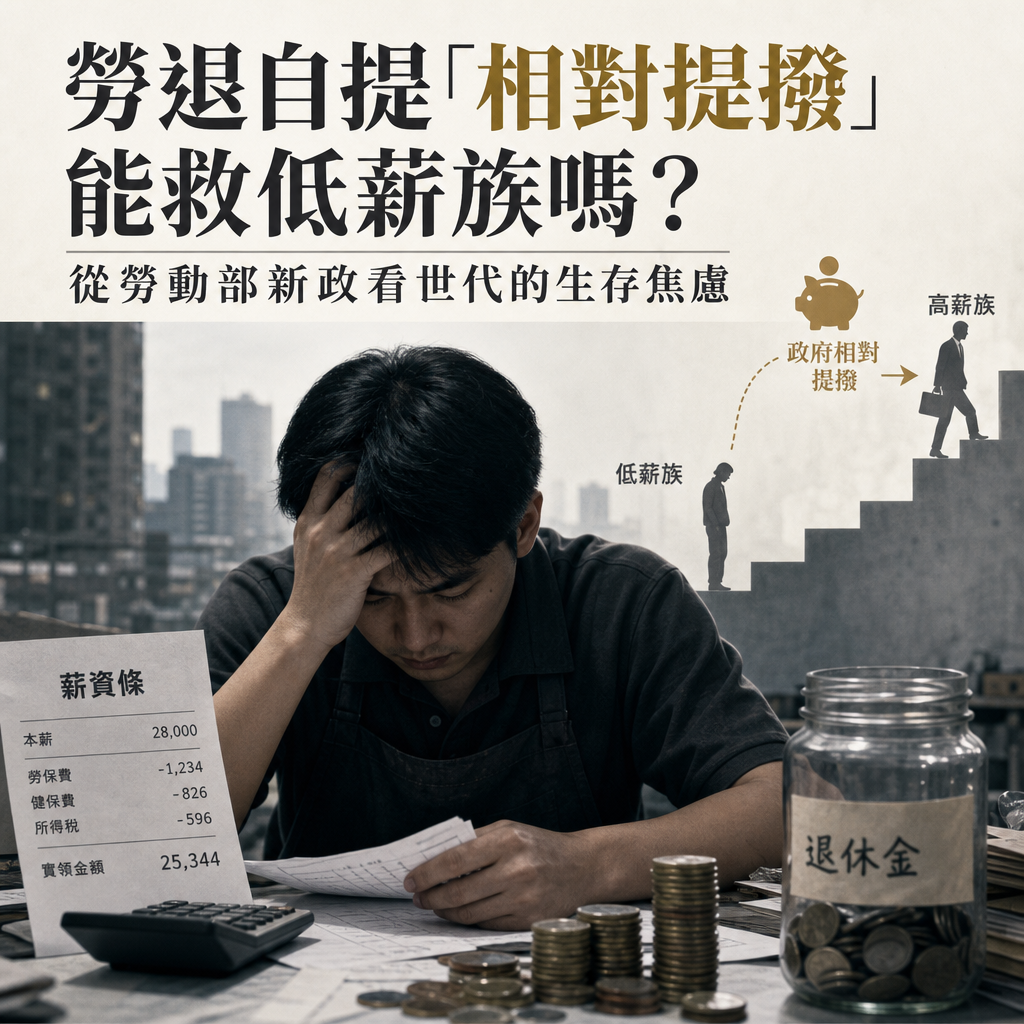

攤開台灣現行的勞工退休金制度,除了雇主法定提撥的百分之六之外,勞工還可以選擇每月從薪水中自願提繳最高百分之六的退休金。

然而殘酷的數據會說話,截至今年三月底,勞退新制自提者僅佔整體約百分之十八點四。

更諷刺的是,如果以月提繳工資級距來看,最高級距十一萬以上的族群,自提人數比例竟高達百分之五十一點八。

這赤裸裸地揭露了一個資本社會的基本現象:薪水越高的族群,越有餘裕為未來打算,也越願意參與自提來享受節稅優惠。

為此,學者建議政府只要低薪勞工願意自提,政府就加碼補貼一定比例的金額,試圖透過外在誘因,鼓勵低薪族群提早為老年生活打算。

但我們為什麼對這樣的政策提議感到如此無奈,甚至在共鳴中帶著些許荒謬感。

這件事反映出最核心的問題在於,政策制定者往往低估了「低薪」對於基層勞工所帶來的生存剝奪感與無力感。

對於一個每個月扣掉房租、水電、伙食費與通勤費後,連生病都不敢輕易請假看醫生的低薪族來說,每一塊錢都是用來度過眼前的救命錢。

勞工團體的擔憂並非空穴來風,當一個人連基本生活都快撐不下去時,要求他們挪出薪水去換取幾十年後才能領到的退休金,簡直就像是晉惠帝那句不知民間疾苦的何不食肉糜。

這就如同近期同樣面臨檢討的新青安貸款政策,政府原意是幫助年輕人買房,卻因缺乏精準的排富與總價門檻,反而讓房價隨之起舞,最終真正受惠的往往是原本就具備一定資本的族群。

如果勞退相對提撥沒有做好嚴謹的財富調查與配套措施,最後會不會又淪為只有少數稍微寬裕的人才能吃到的政策紅利。

給予補貼與金錢誘因,絕對是政府在資源分配上的一種溫柔,但要真正解決基層勞工的退休焦慮,終究不能只靠治標的補助政策。

面對節節攀升的物價與停滯不前的薪資結構,我們更需要的是從產業轉型、勞資協商機制到整體薪資底盤的全面提升。

如果「活在當下」就已經耗盡了低薪族所有的力氣,我們又該如何期待他們去描繪那個遙不可及的老年未來。

或許在規劃如何幫勞工存錢之前,整個社會更該問的是,究竟是什麼樣的勞動環境,讓這麼多人連掏出百分之一薪水為自己存錢的勇氣都沒有。