2026年4月29日,全球市場正上演一場冰火兩重天的極端對話。

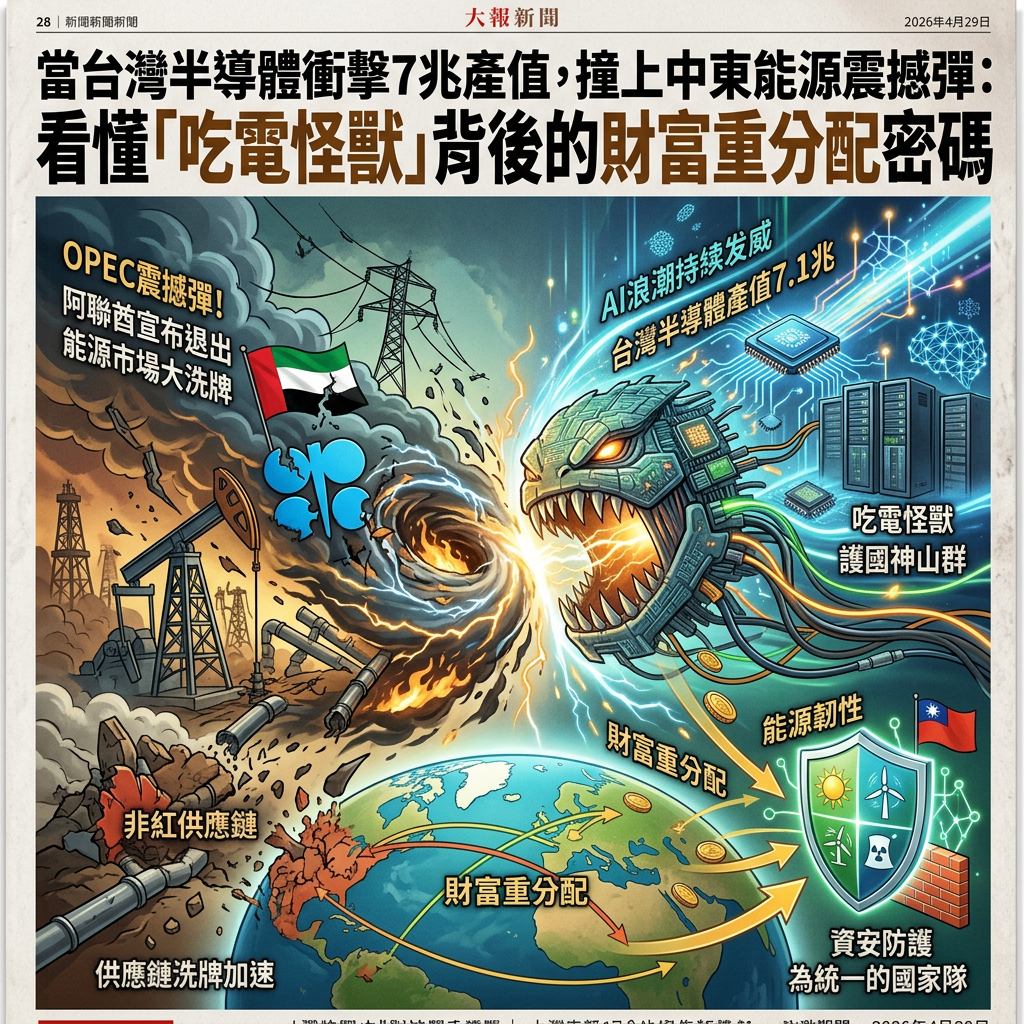

一方面,AI狂潮持續發威,根據最新研調數據,AI浪潮 MIC估今年台灣半導體產值7.1兆衝新高,護國神山群的引擎全開。

另一方面,遠在中東的產油國卻拋出震撼彈,OPEC震撼彈!阿聯酋宣布退出 能源市場大洗牌,讓全球能源供給蒙上巨大陰影。

一邊是算力無限擴張的樂觀,另一邊則是能源基礎建設的強烈焦慮。

這絕對不是單純的兩則國際頭條,而是算力與能源雙軸碰撞的歷史轉折點。

這直接關係到你我的荷包與未來。

算力的盡頭是電力,硬實力時代全面接管

過去幾年,市場的目光始終聚焦在晶片的奈米製程與運算速度。

然而,當我們沉浸在半導體黃金十年的夢途時,卻忽略了一個最基礎的物理現實:AI與先進製程,是頭不折不扣的「吃電怪獸」。

正如AI算力驅動半導體與伺服器擴張 臺灣出貨增12.6%所揭示,硬體出貨量暴增的背後,代表著全球資料中心對電力的需求正呈指數級攀升。

這意味著,決定下一代科技霸權的關鍵,不再只是誰能做出更小的晶片,而是誰能提供穩定、便宜且源源不絕的能源。

當阿聯酋選擇退出OPEC,突顯了傳統化石能源市場的脆弱與地緣政治的不可控。

算力擴張與電力短缺的拉鋸,正式成為全球科技巨頭與各國政府最大的痛點。

供應鏈洗牌加速,誰掌握能源韌性誰就稱霸

換個角度想,這場能源焦慮正在殘酷地重塑全球供應鏈。

美國為了確保自身科技領先優勢,持續升級科技戰,美商務部限制設備輸往華虹半導體 加碼圍堵中國先進晶片,非紅供應鏈的成形已是不可逆的現在進行式。

在這樣的地緣政治壓力下,台灣作為全球半導體的樞紐,除了必須面對供應鏈重組的挑戰,更面臨極大的基礎設施考驗。

更值得留意的是,當產業鏈被迫重組,風險管理就成了企業營運的核心。

這也是為什麼我們看到半導體資安升級戰開打!日月光結盟國家隊全面聯防,因為從供電穩定到資訊安全,任何一個環節的斷鏈,都將引發兆元級別的骨牌效應。

未來的資金流向已經很清晰,市場不僅會追捧AI晶片,更會將資金大舉湧入具備能源韌性、資安防護以及基礎建設的資產避風港。

佈局下一個十年,尋找新霸主

總結來說,2026年的科技賽局已經從單純的算力比拚,升級為能源與基礎建設的總體戰。

AI晶片或許能描繪未來的藍圖,但真正能讓藍圖落地的,是隱藏在背後的電力與供應鏈韌性。

誰能解決吃電怪獸的能源問題,誰能在斷鏈危機中建立最強韌的防線,誰就是下一個十年的霸主。

身為投資人或職場工作者的我們,不能只盯著熱門的AI應用,更該把眼光放遠,檢視產業鏈上游的硬體與能源佈局。

看懂這波算力與能源碰撞的底層邏輯,才能在未來的財富重分配中,真正掌握先機。