不用將標題寫在文章開頭

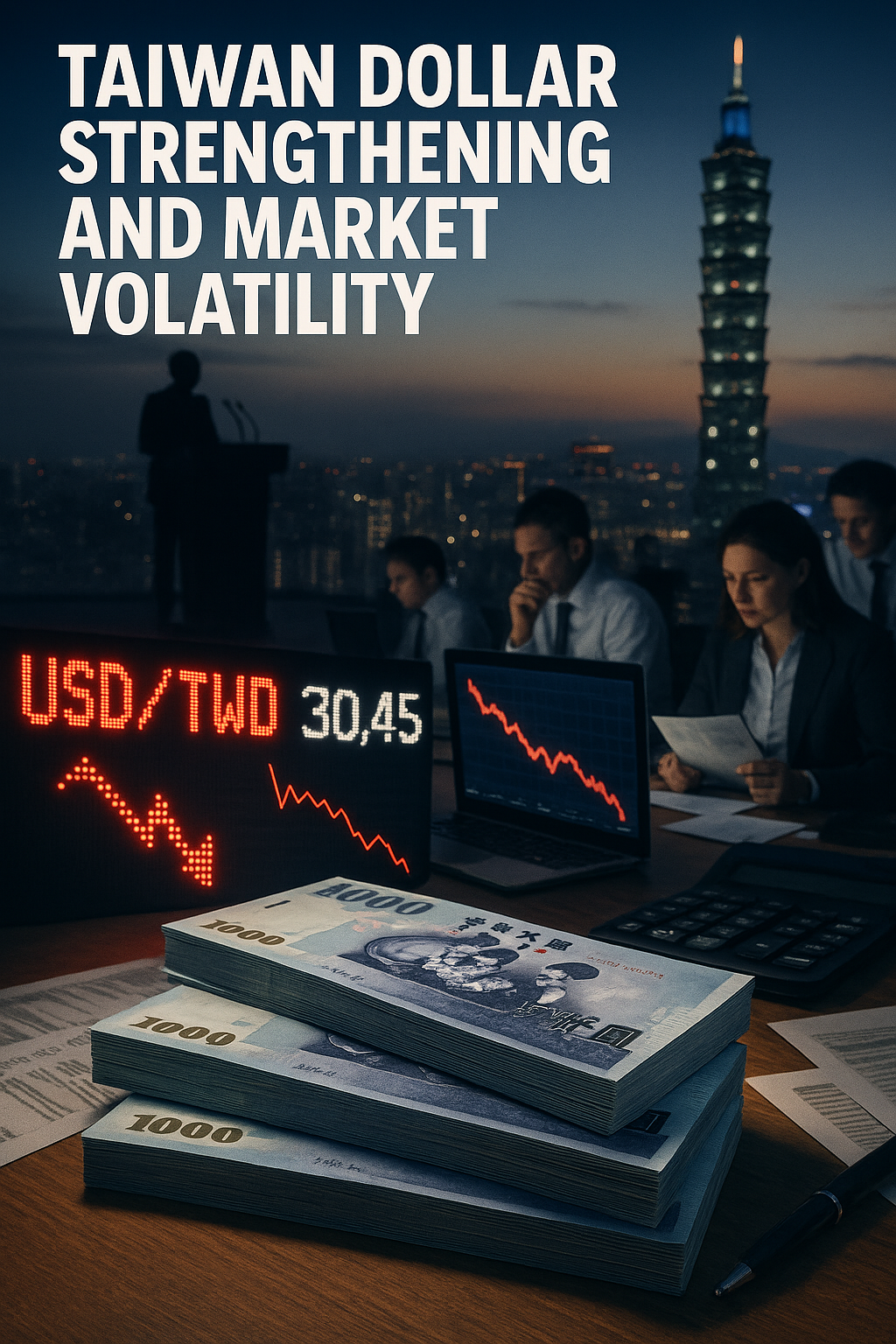

新台幣連日走強,今晨開盤在約30.44至30.53之間震盪並在8月25日收在約30.45元。央行總裁楊金龍也在同一天預告,9月將討論調息議題,市場因此出現「匯率、利率同時在桌面上」的解讀。這個組合值得一篇專欄,因為它不只是數字上下浮動,而是牽動出口、進口、企業獲利與央行政策判斷的多重博弈。

回顧脈絡,近期新台幣升值幅度源自外資資金動向與全球匯市變化。根據國內報導,新台幣在8月25日上午與中午皆出現升值走勢,盤中一度在30.53附近開盤,午盤暫收30.45元,顯示資金短期回流或避險情緒減弱。來源:國內匯市:新台幣匯率今晨以30.530元開盤,升值5.5分。 此外,央行官員公開表示將在9月討論利率,並強調匯率調節會有節制,避免單一產業受過度影響。來源:楊金龍:雙率政策並非考慮單一產業 央行動態匯率調節會有節制。 同時,台股在此波匯率與消息交織下出現劇烈震盪,有報導指出台股一度摜破月線,引發市場對企業財報與匯兌風險的擔憂。來源:台股大跌摜破月線怎麼了?美金匯率3個月新低 大佛李其展:可能測這價位。

那麼,這些變動會帶來哪些實際影響?對出口導向的台灣企業來說,短線新台幣升值意味著外銷毛利被壓縮,尤其是那些未即時對沖外匯風險的中下游供應鏈企業會更敏感。同時,已經在國外市場競爭的品牌或上游高毛利廠商,若成本結構以新台幣計價,短期仍可透過提價或調整採購時間差化解壓力。對進口與消費端則是相反的好消息,燃料、原物料與海外旅遊等開銷有望受惠於匯率回穩,短期內對通膨有緩解效果。

從政策面來看,央行面臨兩難:若為了支撐出口而干預讓匯價貶回,會與抑制通膨、維持物價穩定的目標發生衝突。央行談論「動態匯率調節」與「雙率政策」,實際上是要在市場波動與經濟基本面之間尋找平衡點。換句話說,央行不會輕易以降息來救房市或單一產業,卻也不能完全放任匯率劇烈波動,這種微調式操作將成為未來幾個月的常態。

投資人應如何看待?短線交易者要注意匯率與利率消息的時點效應,並檢視持股的外銷比例與公司是否有完整的避險策略。中長線投資人則應把焦點放在企業的毛利彈性、定價能力與供應鏈地位上,而不是被每日匯率噪音左右。

一般讀者與小老闆實務上該做什麼?若有外幣負債或進口採購,適度檢視對沖工具或分散付款時點,能減少短期匯率波動造成的成本衝擊。若以新台幣為主,則可以關注進口商品價格是否趨於緩和,這會直接反應在家庭預算與中小企業進貨成本上。

結語:新台幣升值與央行即將在9月討論利率,並非單一事件,而是台灣經濟在外部資金流動、全球利率環境與內需物價之間的政策選擇題。短線市場可能還會有震盪,但真正值得關注的是企業如何調整定價與避險,以及央行在「動態匯率」下的實際操作範圍。接下來應關注的關鍵指標包括:下一次央行利率會議、主要出口產業的8、9月訂單與下季財報表現,以及美國與主要貿易夥伴的利率走向與資本流動狀況。