想像一下,每個月初當薪水入帳,第一件事就是把三分之一、甚至將近一半的錢乖乖轉給房東或銀行。

接下來的日子裡,你只能在超商便當與打折的生鮮食品中精打細算。

但當你打開新聞,卻看到政府公布的數據告訴你,我們的居住成本其實「沒怎麼漲」。

這件事之所以值得我們在此刻深究,是因為最近一篇關於房貸吃掉4成薪水、CPI卻說居住成本沒漲 到底誰在說謊?的討論,徹底點燃了社群上的怒火與無奈。

當冰冷的官方數據與人民的真實痛感產生巨大斷裂,我們不禁想問:到底是我們太不努力,還是體制的溫度計早就壞了?

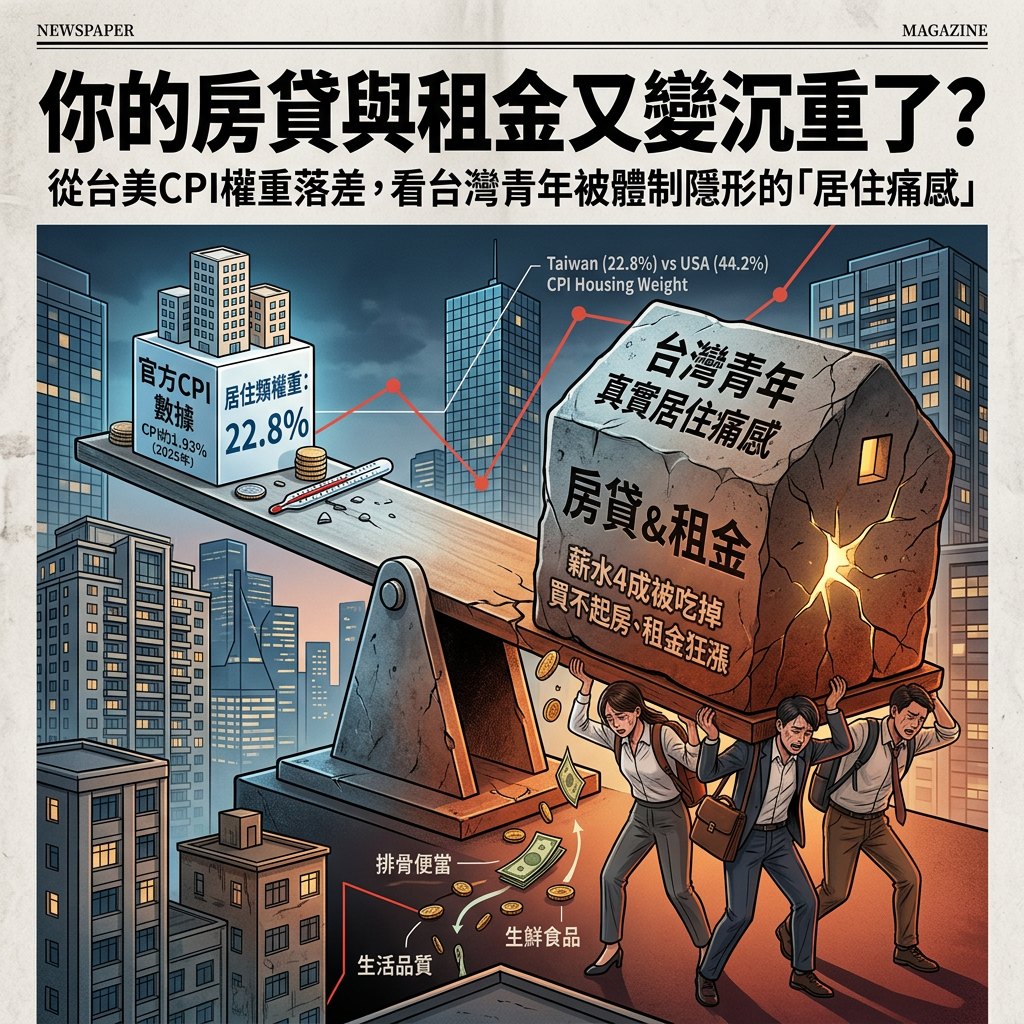

攤開主計總處的考卷,2025年全年居住類消費者物價指數(CPI)年增率僅約百分之1.93。

這個數字看起來溫和無害,但與我們在租屋網上看到一間比一間誇張的開價,或是每次換約時房東理直氣壯的調漲,簡直是身處兩個平行宇宙。

其實,這背後隱藏著「測量尺規」的嚴重盲點。

台灣的CPI在計算房租時,固定了房屋類型與坪數,測量的是「同一間房子的純粹價格變動」。

這就像只在客廳量溫度,卻沒發現廚房早就著火了。

更致命的是,台灣CPI居住類權重僅佔百分之22.8,遠遠低於美國的百分之44.2。

這意味著在官方的通膨成績單裡,「住」的壓力被大幅度稀釋了。

我們的通膨指標,其實是一張無法反映當代青年最大財務負擔的失真考卷。

為什麼我們對這個數據如此有感?

因為在真實的現代生活裡,壓垮年輕人的往往不是排骨便當漲了十塊錢,而是那每個月雷打不動的房租與鉅額房貸。

在Threads與各大網路論壇上,我們時常看見令人心酸的職涯選擇題。

近日就有一名網友在社群上無奈分享,自己為了準備結婚與買房,每個月必須扛下三萬多元的房貸。

沉重的經濟壓力迫使他離開待了五年、氣氛融洽的職場,跳槽到薪水更高但壓力極大、充滿毒性競爭的新環境。

他感嘆長大後才知道,錢其實不是最重要的,但為了生活卻別無選擇。

這段真實心聲,精準刺痛了這個世代的集體無力感。

我們為了追求一個能安身立命的殼,被迫交出生活品質,甚至犧牲了心理健康與人際關係。

但在政府的統計報表裡,房貸本身根本不被算進CPI,而是用一種假設性的「如果租出去能收多少錢」來替代。

這種將真實房貸壓力「隱形」的制度設計,讓我們在面對市場結構的剝削時,連一個能證明自己有多苦的官方數據都找不到。

我們不僅失去了對生活的自主權,甚至失去了為自己喊痛的正當性。

當統計數字無法接住人民的真實感受,政策的制定就注定永遠慢半拍。

這場關於通膨數字的爭議,不該只是經濟學家眼裡的統計冷知識,它是無數個被房租與房貸壓得喘不過氣的世代悲歌。

面對這座難以跨越的資本大山,我們或許無法立刻改變遊戲規則,但我們可以拒絕讓自己的感受被無效的數字給輕易定義。

今天下班回到那個佔據你大半薪水的房間時,不妨深呼吸並問問自己:為了維持這個「家」的模樣,你正在拿生活中的什麼東西去交換?

歡迎在底下留言,與我們分享你在居住現實與生活品質間的真實拉扯。