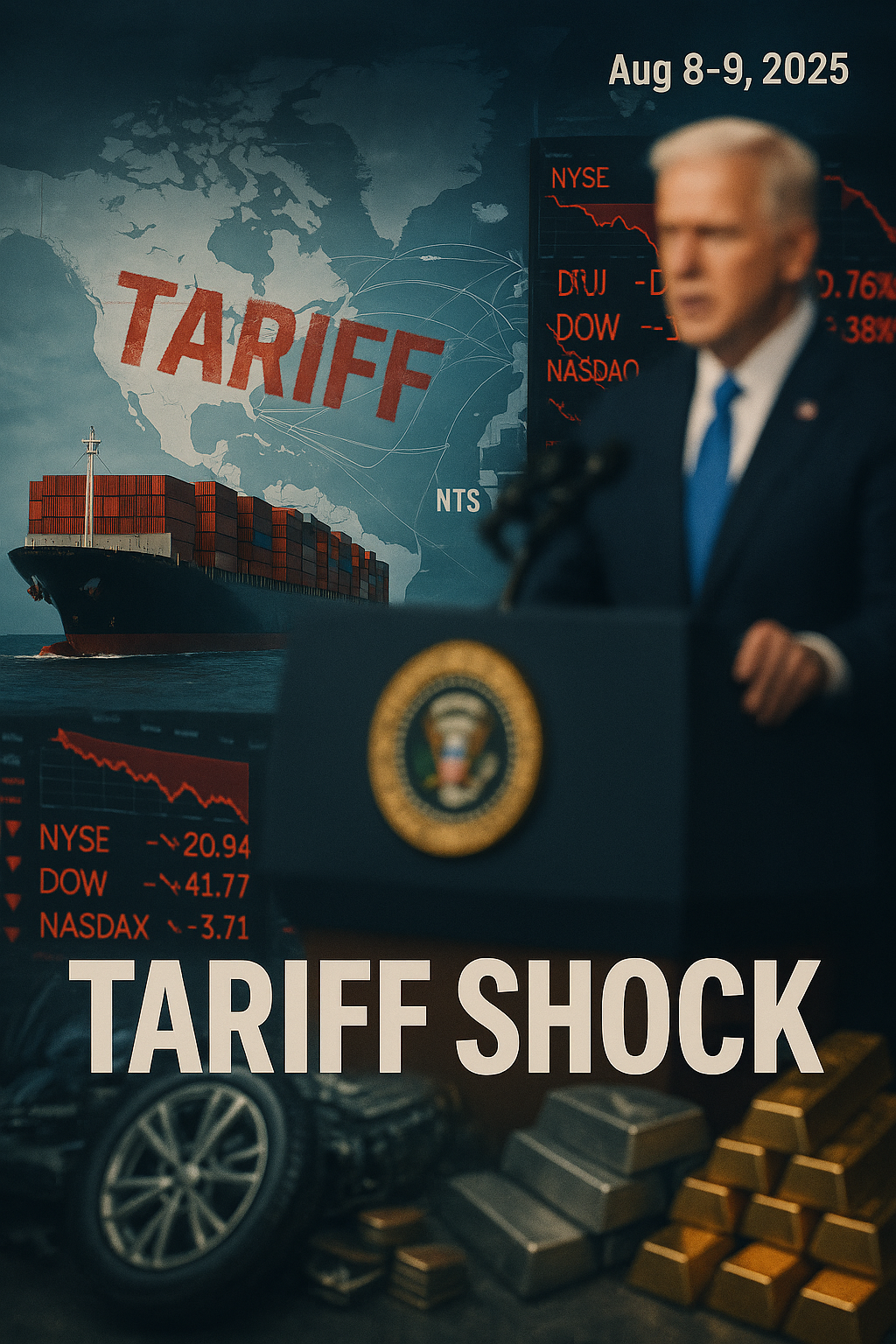

美國總統再次宣布對多國加徵新一輪關稅,消息在2025年08月08日至09日間席捲全球市場。

市場立刻出現供應鏈重組與股匯波動的討論熱潮。

這件事值得寫專欄,因為關稅不只是貿易成本的瞬間調整,它有可能改變企業供應鏈版圖與國家競爭策略,進而影響台灣的出口、匯率與就業結構。

回到脈絡:本波關稅範圍與幅度尚在細節公布中,但媒體與智庫已把焦點放在汽車、黃金、金屬與製造業等可能首當其衝的產業。

過去幾年全球供應鏈已朝「在地化」與「多元化」轉向,這波政策則可能把這股潮流加速。

對台灣來說,出口導向與代工密集的產業結構,面對外部關稅障礙,短期會遭遇訂單重分配與成本攀升的壓力。

政府與外交官也已經表態要協助企業尋找替代市場與供應夥伴,並強調與新南向國家的連結(例如外交部與經貿部門呼籲加強合作)。

簡單一句白話:這像是你家廚房突然被課稅,原本便宜進口的食材變貴,你要不是漲價就是被擠壓利潤。

那麼,這件事會牽動什麼?影響是多層面的。

對股市而言,短線上受美國銷售曝險高的個股(如汽車零組件、某些家具與消費耐久財)可能先受擊,資金短暫轉向債券與避險資產。

中長期來看,供應鏈調整將造就新的贏家:能快速將產線或採購轉向東南亞、印度或拉美的製造廠商與物流服務商,還有掌握關鍵零組件的企業。

對中小企業而言,衝擊更直接且更痛苦。

他們通常缺乏替代供應鏈與議價能力,現金流與庫存管理會成為存活的關鍵。

一般民眾則可能先感受到物價面向的變動,特別是進口商品、車價與某些家庭耐久財的漲價壓力,等同於薪水沒漲但生活成本上升。

對投資人的具體建議是兩面思考:一方面檢視個股與國際營收曝險,並嚴格評估盈餘能否轉嫁成本。

另一方面留意供應鏈重整所帶來的長期機會,如航運、倉儲、自動化設備與在地化製造商的潛在受益者。

匯率也可能成為調節器與風險來源;新台幣走勢會受資金流向與出口前景影響,投資人應保留彈性避險工具。

總結來說,這波關稅衝擊不是單一事件的噪音,而是一個可能重塑國際分工與供應鏈的轉折點。

短期內市場會有震盪,但真正影響台灣的,是我們能否把被動應對轉成主動調整的契機。

政府可加速協助中小企業多源化採購、強化新南向與區域供應鏈合作、提供匯率與信用風險的緩衝工具。

企業與投資人則應把焦點放在現金流、供應鏈彈性與長期競爭力上。

接下來值得關注的節點包括美國公布關稅最終清單的時間、各國貿易報復或WTO程序的進展,以及台灣出口數據與匯率走勢的即時反應。

參考來源:

川普關稅重擊全球!印度瑞士慘兮兮 彭博:習近平或成最大贏家

蕭美琴:關稅引發全球供應鏈重組 台灣與新南向國家連結共同前進

風評:川普治下全球貿易新規範正式生效對台灣的衝擊