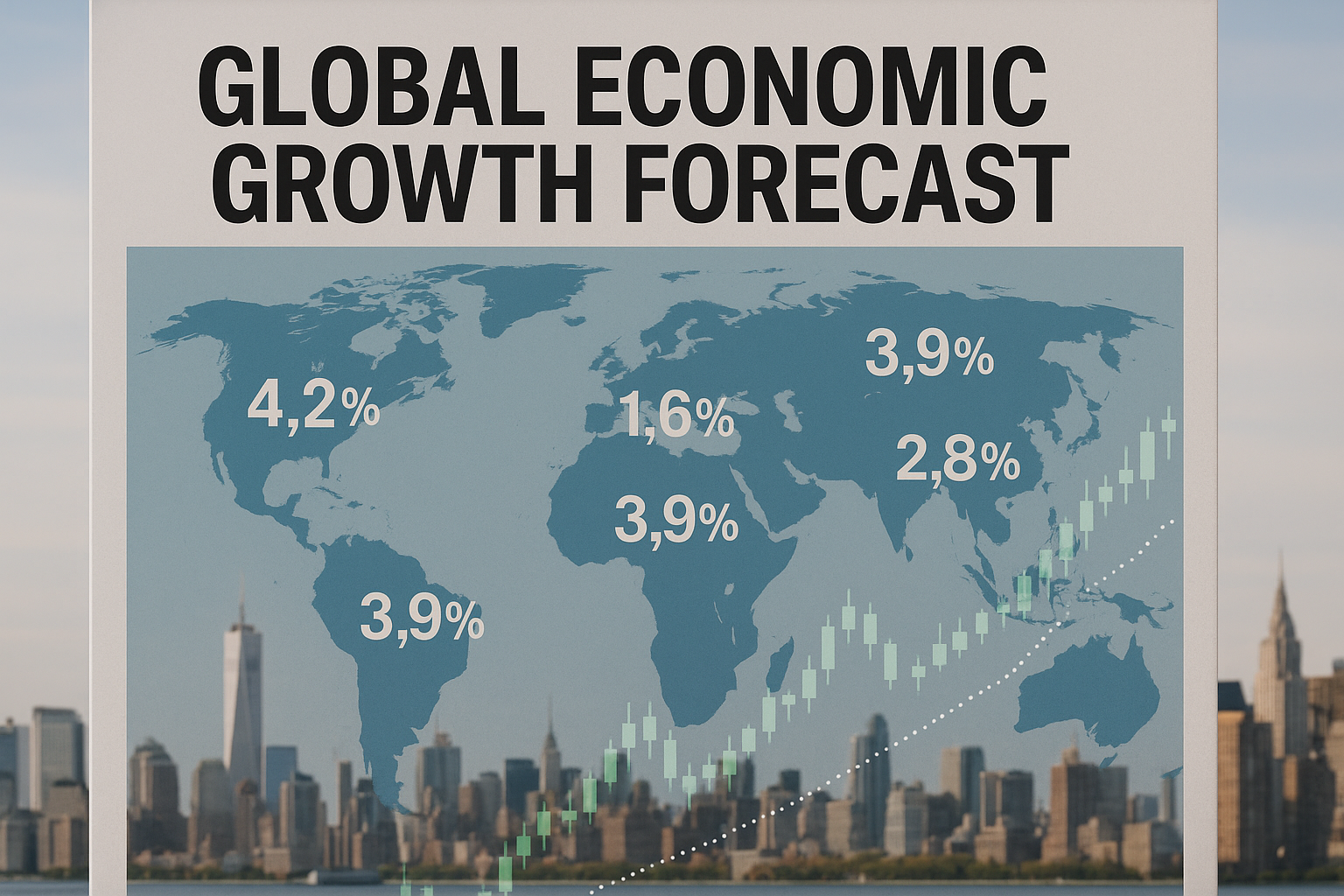

近日國際貨幣基金組織(IMF)上調了2025年及2026年全球經濟成長率預測,預期今、明兩年全球經濟分別成長3%與3.1%,其中中國更被看好分別增長4.8%與4.2%(資料來源:奇摩新聞 2025/07/29)。這樣的意外利多來得正是時候,全球仍面臨貿易緊張、通膨壓力與地緣政治風險的夾擊。這不僅是數字的微調,而代表著全球經濟結構與政策環境正在悄然變化,值得我們深入探討。

IMF數據反映的背景,是過去一年中世界主要經濟體在貿易政策上的鬆動。近來美國與多國逐步放緩以往嚴苛的關稅措施,尤其在高科技與原物料領域有所緩解,這在7月29日有關報導中多次被提及(例如星巴克銷售與供應鏈變動亦與貿易環境息息相關,資料來源:TradingView 2025/07/30)。此外,全球主要央行持續觀察通膨態勢,逐漸由升息轉向觀望甚至降息的預期,為市場注入穩定信心。中國經濟特別成長幅度較大,也得益於其內需擴張政策與持續推進的產業升級策略,儘管存在疫情後消費恢復不均與地區產能調整問題,但明顯看出加速回溫的動力。

這波IMF樂觀看待的成長預測帶來的影響,不僅限於股市或GDP指標。對投資人來說,這代表風險偏好可能重新回升,資金流向成長明確的產業與市場,特別是亞洲新興市場及綠色能源、半導體等科技領域。券商與基金經理可能會重新組合資產配置,提前布局下半年或明年潛力產業。對一般民眾與中小企業而言,貿易摩擦緩和可能帶動出口回溫,工廠訂單回升將增加就業機會,生活物價有望趨穩,尤其是供應鏈壓力減輕的產品類別。不過,匯率波動仍是中小企業不可忽視的壓力,銀行已開始提供專區協助避險(參考:Yahoo奇摩股市 2025/07/29)。更重要的是,這不僅是短期數據調整,而是反映全球逐步從「貿易戰零和思維」轉型到「策略性合作與競爭共存」,一個較為穩健並帶有彈性的經濟新局正逐步形成。

然而,讀者應看到的是,「經濟成長率上調」背後的現實並非一帆風順。通膨壓力雖有所緩和,但能源價格、稀土等關鍵原物料價格仍有變數(參考:中美稀土爭奪戰 2025/07/29),同時地緣政治風險仍未完全消退,美國與中國等大國在供應鏈重組、科技競爭上的博弈持續影響全球產業鏈。對台灣來說,這意味著出口依賴度高的科技產業必須加強供應鏈多元化策略,政府相關政策也須配套以強化企業全球布局,並積極支持中小企業的匯率與貿易風險管理。

短線上投資人可以注意即將到來的美聯儲政策會議及各國關稅談判進展,這些會是市場波動的關鍵節點。此外,關注中國內需市場發展及台灣產業應對策略,也能洞察未來經濟成長的新動能。就像月薪未變但物價高漲的生活感受,經濟成長是否能轉化為實質生活改善,仍需各界共同努力。IMF的預測是種期待的方向,提醒市場與政策制定者持續關注全球經濟結構性改變,而非僅止於短期數字的起伏。

換言之,未來幾周的權威數據公佈、央行政策調整、以及國際貿易協議,都將成為決定這波全球經濟走勢的關鍵。作為消費者、投資人或企業負責人,保持警覺且靈活調整策略,掌握全球貿易政策與金融市場的最新變化,將是面對未來挑戰與機會的必備功課。

參考連結與資料來源: